PARAMETRIZACION – CREACION ACTIVIDADES DE ICA

DETALLE DE LA DESCRIPCION

Es la opción mediante la cual se puede hacer la creación de las diferentes Actividades Económicas a que pertenecen los terceros con los cuales la empresa tiene relaciones comerciales y se utiliza con el fin de realizar la contabilización de la retención de ICA en la facturación y en la Causación de registro de Compras.

ANALISIS O DIAGNOSTICO

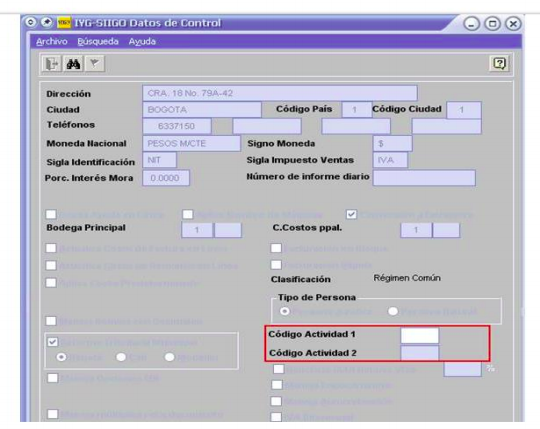

Por medio de esta opción y se definió en el registro de control Municipal SI es necesario digitar el código de la actividad económica del C.I.I.U. Este código es el que toma el sistema para efecto de la causación de la retención de ICA que le practiquen. Permite asignar hasta dos actividades económicas para la empresa lo cual se hace en la siguiente pantalla:

PROTOCOLO DE SOLUCIÓN

Para crear las actividades de ICA se debe:

1. Ingresar por el menú de Parametrización - Registro de Control y solo si se

marco el campo “Reforma Tributaria Municipal” al finalizar su definición aparece

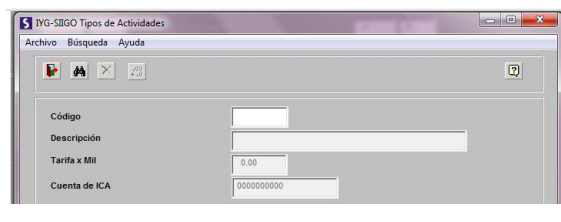

una ventana llamada Tipos de Actividades; allí es posible registrar los datos

necesarios de cada una de las actividades de las personas jurídicas y naturales

con las cuales la empresa comercializa sus productos y/o servicios;

. Allí se deben diligenciar los siguientes campos:

- Código: Digite el código de actividad ICA

- Descripción: Digite el nombre la de actividad ICA

- Tarifa x Mil: Digite la tarifa correspondiente a la actividad ICA, que está creando; (recuerde que esta tarifa depende de la Ciudad donde se está creando la actividad económica

- Cuenta ICA: Digite la Cuenta Contable donde quiere que quede contabilizado el impuesto de ICA.

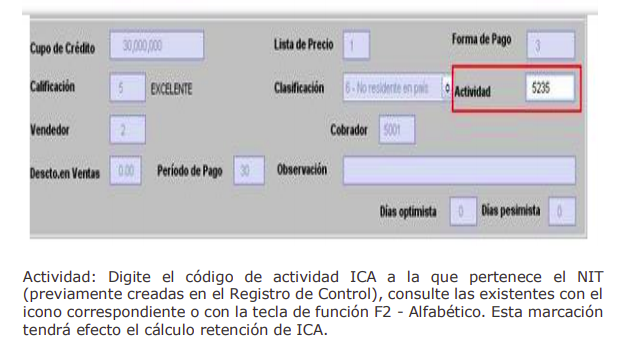

2.EFECTOS EN LA PARAMETRIZACION DE TERCEROS:

Si dentro de la clasificación se selecciono que el tercero era un Cliente o un Proveedor, se deben asignar los siguientes campos:

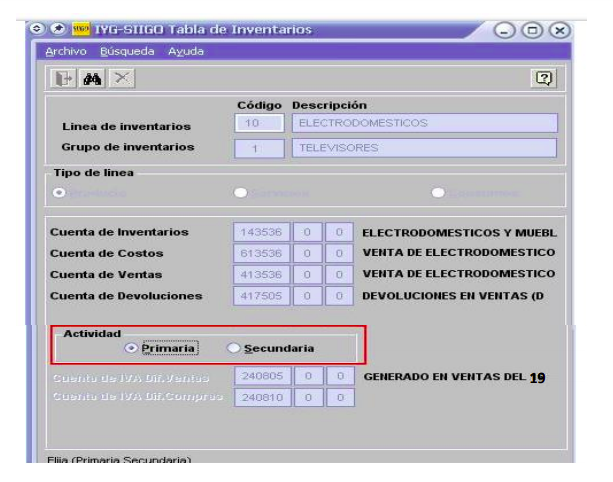

3. EFECTOS EN LA CREACION DE LINEAS Y GRUPOS:

El efecto en esta opción, se nota cuando el sistema realiza la última pregunta, después de haber digitado las cuentas correspondientes de inventarios, costos, ventas, devoluciones y la cuenta de corrección monetaria; donde hace referencia a la actividad económica de la empresa (1 – Primaria y 2 – Secundaria). Este campo se debe diligenciar para que el sistema pueda identificar que actividad de ICA debe utilizar en el momento de una venta de los productos que dependen de ella.

(MARIA, 2014)

http://portal.siigo.com/docs/DocView.aspx?DocumentID=%7B31f69657-bd27-4e94-a032-86a88858e340%7D

INTEGRANTES:

ZULLY JAZMIN MARTINEZ MEDINA

JUAN DAVID MENESES GARCIA