CODIGOS CONTABLES

Los códigos contables hacen referencia a la asignación de números(códigos) a las diferentes cuentas que se manejan en el ámbito contable, en nuestro país se clasifican las cuentas del activo con el #1, las cuentas del pasivo con el #2, las cuentas de patrimonio con el #3, las cuentas de Ingreso con el #4, las cuentas de gastos con el #5, cuenta de Costos con el #6, cuenta de Costos de Producción u Operación #7, cuentas de orden Deudoras #8 y cuentas de orden Acreedoras con el #9.

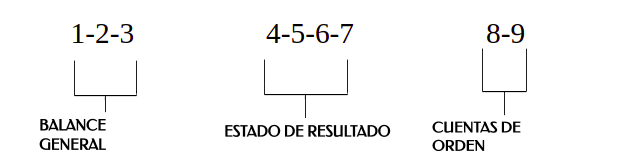

Las clasifican las clases 1-2 y 3 como cuentas de Balance General, clase 4-5-6 y 7 como cuentas del Estado de Resultado y clase 8 y 9 como Cuentas de Orden.

Estos códigos son herramientas muy utilizadas y de gran ayuda para el registro de diversas operaciones contables, al día de hoy cada entidad maneja de manera interna un sistema que le permite llevar un control y orden en cuanto a sus registros. Cabe resaltar que para la creación de estos códigos se debe tener en cuenta la teoría contable y su clasificación según las partidas, esto ajustándose a las necesidades de cada organización.

ESTRUCTURA DE LOS CODIGOS CONTABLES:

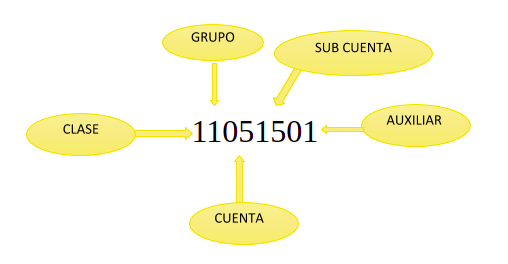

La clasificación de los códigos contables se estructura teniendo en primera instancia la Clase, que hace referencia al primer digito, continua el Grupo, los cuales son los dos primeros dígitos, la Cuenta, se identifican los cuatro primeros dígitos, la Subcuenta, los seis primeros dígitos y el Auxiliar los dos dígitos siguientes.

CARACTERISTICAS DE LOS CODIGOS CONTABLES:

Los códigos deben ser diseñados de manera que se logren ajustar según los objetivos de la entidad y el área contable, debe ser flexible en caso de ser necesario el agregar mas elementos, su precisión es muy importante para el sistema de codificación y para quien elabore los registros pertinentes, esto contribuye a un trabajo más eficiente y practico. El contador de cada entidad debe emitir el método de codificación que se ajuste a las necesidades de la entidad, para el uso del área contable, administrativo o quien lo requiera.

mejora o modificación en algún ámbito especifico, se debe partir desde lo general hacia lo especifico para designar cada una de las terminologías de las cuentas.

INTEGRANTES:

JOHANA PAOLA LOZANO BRAVO

ANGIE JOHANA GARCIA ALVARADO